- versi 2 White-AMqzvNxKRPfRLVOA.png)

LM Statistic in Autocorrelation Analysis

Asumsi Autokorelasi merupakan salah satu pengujian asumsi klasik dalam analisis regresi (regresi linier, regresi dummy, regresi panel, dsb) yang digunakan untuk menguji hubungan antar series residual yang dihasilkan dari analisis regresi tersebut. Asumsi autokorelasi khusus digunakan pada analisis regresi dengan data time series atau data panel.

Teknik pengujian asumsi autokorelasi yang paling umum digunakan adalah Durbin Watson yang mana menguji hubungan antar series residual pada tingkat pertama (first order). Namun apabila hasil durbin watson tidak memberikan hasil yang memadai dalam pengambilan keputusan, maka peneliti bisa menggunakan teknik alternatif seperti Lagrange Multiplier Test atau Breusch-Godfrey Test.

Lagrange Multiplier Test atau Breusch-Godfrey Test dinilai lebih fleksibel karena dapat menguji adanya masalah autokorelasi pada derajat tinggi, yaitu diasumsikan mengikuti high order autoregressive scheme.

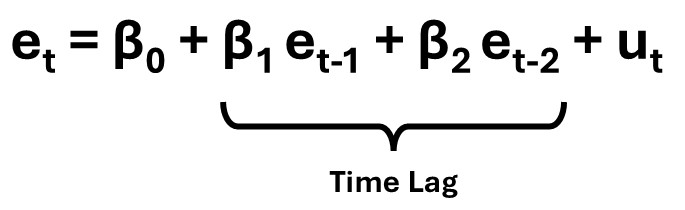

Konsep Lagrange Multiplier Test (LM Test) adalah meregresikan variabel independen dan time lagged residual (residual pada periode sebelumnya) terhadap residual periode saat ini, sebagaimana ditunjukkan persamaan berikut :

by : Danny Prasetyo Hartanto (2025)

Using The InQuest Calculator

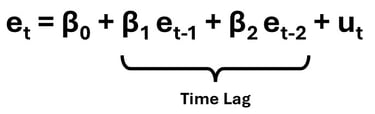

Sedangkan konsep Lagrange Multiplier Test (LM Test) adalah meregresikan time lagged residual (residual pada periode sebelumnya) terhadap residual periode saat ini, sebagaimana ditunjukkan persamaan berikut :

Hipotesis pengujian Asumsi Autokorelasi :

H0 : Tidak terjadi Autokorelasi antar series residual

H1 : Terjadi Autokorelasi antar series residual

Formula LM statistic :

LM statistic = n * Rsquare

Formula tersebut juga bisa juga ditulis

Chi Sq statistic = n * Rsquare

Keterangan :

n = observasi

Rsquare = Koefisien Determinasi Analisis Regresi

Kriteria pengujian LM Statistic adalah sebagai berikut

LM statistic < Chi Sq table (alpha, df)

atau bisa juga ditulis

Chi Sq statistic < Chi Sq table (alpha, df)

maka H0 diterima,

yang berarti tidak terjadi autokorelasi antar series residual.

Besarnya degree of freedom (df) yang digunakan untuk menentukan chi square tabel dalam pengujian asumsi autokorelasi adalah

df = banyaknya time lag yang masuk dalam model regresi

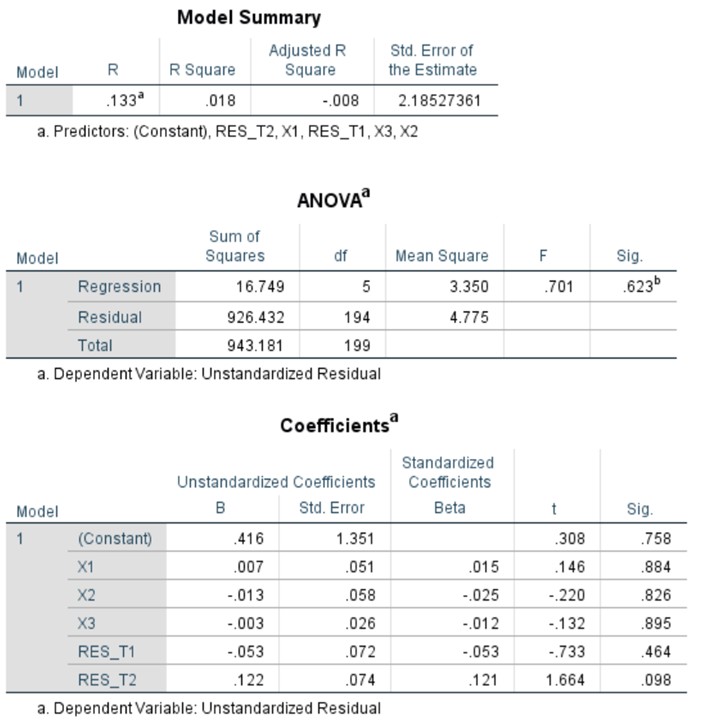

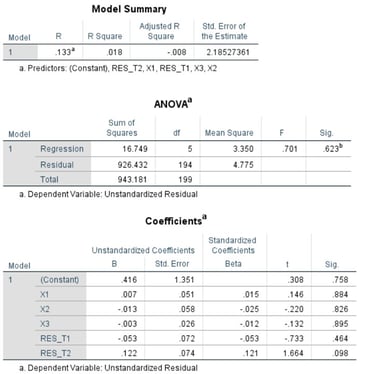

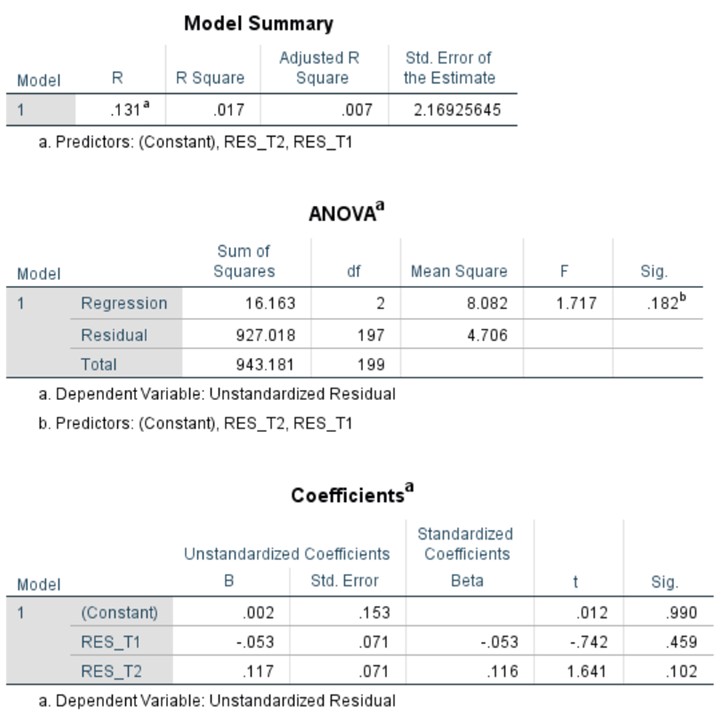

Contoh hasil pengujian asumsi autokorelasi menggunakan Lagrange Multiplier Test

Untuk mendapatkan LM statistic, maka peneliti perlu menghitung secara manual, sebagaimana berikut

LM statistic = n * Rsquare

LM statistic = 200 * 0.018

LM statistic = 3.600

di sisi lain,

Chi Sq tabel = Chi Sq (alpha, df)

Chi Sq tabel = Chi sq (0.05, 2)

Chi Sq tabel = 5.992

Hasil perhitungan tersebut diketahui LM statistic < Chi Sq tabel. Oleh karena itu tidak terjadi autokorelasi antar series residual

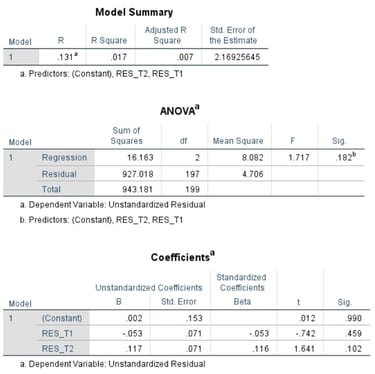

Contoh hasil pengujian asumsi autokorelasi menggunakan Breusch Godfrey Test

Untuk mendapatkan LM statistic, maka peneliti perlu menghitung secara manual, sebagaimana berikut

LM statistic = n * Rsquare

LM statistic = 200 * 0.017

LM statistic = 3.400

di sisi lain,

Chi Sq tabel = Chi Sq (alpha, df)

Chi Sq tabel = Chi sq (0.05, 2)

Chi Sq tabel = 5.992

Hasil perhitungan tersebut diketahui LM statistic < Chi Sq tabel. Oleh karena itu tidak terjadi autokorelasi antar series residual

Untuk mempermudah menghitung LM statistic pada asumsi autokorelasi, peneliti dapat mengakses InQuest Calculator berikut :

Untuk mempermudah menghitung LM statistic pada asumsi autokorelasi, peneliti dapat mengakses InQuest Calculator berikut :

Referensi :

Draper, NR and Smith. 1998. Applied Regression Analysis. John Wiley & Sons.

Davidson, R., and J. G. MacKinnon. 1993. Estimation and Inference in Econometrics. New York: Oxford University Press.

Durbin, J., and G. S. Watson. 1950. Testing for serial correlation in least squares regression. I. Biometrika 37: 409-428.

Efendi, A., Wardhani, N.W.S., Fitriani, R., dan Sumarminingshih, E. 2020. Analisis Regresi Teori dan Aplikasi dengan R. Malang : UB Press

Engle. R. F. 1982a. A General Approach to Lagrange Multiplier Model Diagnostics. Journal of Econometrics. 20:83-104.

EViews 12 User’s Guide II. 2020. California : IHS Markit - EViews (https://cdn1.eviews.com/EViews%2012%20Users%20Guide%20II.pdf)

Fitriani, R., Nurjannah, Pusdiktasari, Z.F. 2021. Dasar-Dasar Ekonometrika dan Terapannya dengan Gretl. Malang : UB Press

Gujarati, D.N. and Porter, D.C. 1978. Basic Econometrics. Boston: McGraw-Hill.

Gujarati, D.N. 2003. Basic Econometrics. Boston: McGraw-Hill.

Myers, RH. 1990. Classical and Modern Regression With Aplications. United States of America : PWS-KENT Publishing Company.

Neave, H.R. 1978.Statistics Tables for Mathematicians, Engineers, Economists, and The Behavioural and Management Sciences.London : George Allen & Unwin Publisher.

Suliyanto. 2011. Ekonometrika Terapan : Teori & Aplikasi dengan SPSS. Yogyakarta : Andi Offset

W. Krämer & H. Sonnberger (1986), The Linear Regression Model under Test. Heidelberg: Physica

Weisberg, S. 2005. Applied Linier Regression, 3th Edition. New Jersey : John Wiley & Sons.